A 結 論

2.01 ニカラグア運河のプレF/SやF/S(実現可能性調査)、設計、建設、オペレーションを正当化することができる十分な需要、それも

合理性のある想定に基づく運河通航に対する需要が存在する。

* ニカラグア運河向けに潜在需要が見込まれる貨物通過量(demanda potencial estimada del Gran Canal)は、

2019年(運河のオペレーション開始が想定される年)では9.12億メトリックトン(TM, tonelada métrica; 1,000kg)、

2025年では12.22億トンである。

ニカラグア運河による吸収が見込まれる貨物通過量(demanda esperada del Proyecto)は、2019年では4.16億トン、2025年では5.73億トンで、

それぞれ推定される世界の海上輸送貨物量(carga marítima mundial; 世界の海上荷動き量)の3.9%および4.5%を占める。また、2006年の価格からすれば、

それぞれ54.08億ドル、74.56億ドルの収入が見込まれる。

世界の海上輸送貨物量の年平均増加率(tasa promedio de crecimiento anual de la carga marítima mundial)は、2025年までの間では

3%と予測される; アジア・北米東岸間および北米東岸・アジア間のコンテナ輸送においては、

2015年までは7.0%、2016年から2025年までは5%の年平均増加率と予測されている (専門筋による予測よりも下回る);

ニカラグア運河向けに潜在需要が見込まれる貨物通過量の年平均増加率は5.0%; ニカラグア運河による吸収が見込まれる貨物通過量の

年平均増加率は、2025年までは5.5%、それ以後においては4.5%と予測される。

* ニカラグア運河の年間通過隻数は、2019年では2,773隻、2025年では3,820隻と予測される。その場合の1隻当たりの積載貨物重量

は、2019年・2025年のそれぞれにおいて、15万メトリックトン(TM)と想定される。

* 拡張パナマ運河は、現実の輸送に絡みながら、2025年において、潜在的な通過需要量の約3分の1、世界の海上輸送貨物量の2.9%を吸収し

カバーすることになろう。パナマによれば、すでに飽和状態にあるパナマ運河は、計画された拡張運河とあわせて、

10,500TEU (20フィート換算個数) までの個数を積載するコンテナ船、および

12~13万TM (New Panamax; 拡張運河を通過できる最大規模の船舶) までの石油タンカー/穀物輸送船が通行できるキャパシティをもつ

ことになろう。ただし、その喫水は12.3mまでで、季節的には14.6mまでの喫水が限度となる。前記のキャパシティ、および喫水を上回る船舶で、

25万dwt(Nicamax; ニカマックス; ニカラグア運河を通航できる最大規模の船舶)までの船は、ニカラグア運河によって吸収されることになろう。

* dwt, deadweight tonnage, deadweight capacity: [海]載貨重量トン数

* NPPX (New Post-Panamax; 拡張パナマ運河を通航できない船舶) の船舶数は約1,400 (石油タンカーおよび穀物輸送船) である。

それらのうちの500隻は 25万dwt (喫水21m以上、またはニカラグア運河を通航できないポスト・ニカマックス Post-Nicamaxの船舶)

以上の船である。コンテナ船が含まれていない900隻の船舶がニカラグア運河向けの実際的な潜在需要隻数である。2019年での

Nicamaxサイズ船舶 (ニカラグア運河を通航できる最大規模) の潜在総需要隻数は、3,000隻のオダーであろう。

* NPPX石油タンカー (拡張パナマ運河を通航できないタンカー) のうち、ニカラグア運河を通過できるタンカー部門についていえば、

実際のところ約350隻であり、それはこの種の船舶に用いられる載貨重量トン数(dwt)で見るとその世界総トン数うちの20%近くを占める。

この部門では、スエズマックス(Suezmax; スエズ運河を通航できる最大規模の船舶; 20万dwtまで)のすべての石油タンカー、および

20万~30万dwtの間にある巨大タンカー(VLCC=Very Large Crude Carrier)の一部を含む。

* NPPX穀物輸送船 (拡張パナマ運河を通航できない穀物船) のうち、ニカラグア運河を通過できる輸送船についていえば、

現実的には約550隻である。それは同じくこの種の船舶に用いられる載貨重量トン数(dwt)で見るとその世界総載貨重量トン数うちの25%以上を

占める。この部門では、世界の穀物輸送船の総載貨重量トン数のうちのたかだか1%を占める15隻については除外している。

* ニカラグア運河は、また将来に10,500TEUを上回るNPPXコンテナ船 (拡張パナマ運河を通航できないコンテナ船) の通航を可能に

するであろう。想定しうる最大のコンテナ船、すなわち18,000TEUのマラッカ・マックス(Malacca-Max)サイズのコンテナ船まで

通航可能にできるであろう。実際に航行するほとんどのコンテナ船は、約10万載貨重量トン数(dwt)の積載量、8,000TEUの積載容量、

14mの喫水 (それらは、その喫水からして拡張パナマ運河を季節に応じてのみ通過できるもの)、および32m以上の船幅をもっている。

12,000TEUを積載する16隻のコンテナ船の建造発注が見られる。また、10,500TEUを越えるコンテナ船部門では、今後20年の間に、

その載貨重量トン数(dwt)においてかなりの増大が見込まれる部分であろう。

* ニカラグア運河は、相応の代替ルートを実際に通航している船舶にとっては、コストおよび時間の面での節約がもたらされよう。

同じく、より大きな船舶のオペレーション(運航)はまた、より少ない積載容量をもつ船舶と比較して、規模がもたらす経済性(スケール

メリット)によっていろいろな節約がもたらされよう。それと同時に、これらの節約は、海上輸送サービスの利用者にとっては

運賃の低下につながろう。

* 最後に、ニカラグア運河は、NPPX船 (拡張パナマ運河を通航できない船舶) の建造を奨励したりして、海事産業に重要なインパクトを

もたらすであろう。因みに、それらNPPX船が実際にオペレーション(運航)されるにつれて、それら船舶に対応するための諸々の施設

インフラ、特にコンテナルート上の発出港および仕向け港におけるインフラについて、追加的な港湾整備が必要とされることになろう。

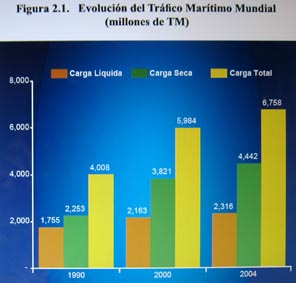

図2.1 世界海上輸送の推移(100万TM=メトリックトン tonelada métrica)

B 需要予測

a. 世界の海上輸送

2.02 世界の海上輸送量は、2019年では約105.29億TM、2025年では125.72億TMと予測されている。世界の貿易量の85%は海上路によって

なされているものと推測されている。2004年での世界の海上輸送量は、67.58億TMに達しており、19年間連続して毎年増加を記録した。

UNCTADのデータによれば、図2.1は、1990、2000、2004年における主要部門(液体貨物、ドライ貨物)での世界海上輸送量の推移を示している。

2.03 専門筋 (例えば、Clarkson, Globa Insight)の推定では、世界の海上輸送量は、次の20年の間には年率2.5%から3%で

増加することになろう (1990年から2004年までの間の年平均は3.8%であった)。これと同じように、世界のコンテナ貨物は次の20年間では

6.0%の年率で増えることになろう (1990年から2004年での年平均は9.9%)。

b. ニカラグア運河向けに潜在需要が見込まれる貨物通過量、およびニカラグア運河によって吸収されると見込まれる貨物通過量

2.04 大量にして、かつここでの分析対象であるより大型の船舶で輸送される主要な産物は: 原油、石炭、鉄鉱石、穀物、およびコンテナ貨物である。

これらの産物は世界の海上輸送量の約60%を占めている。

2.05 2019年では9.12億TM、2025年では12.22億TMという、ニカラグア運河向けに潜在が見込まれる貨物通過量(図2.1)には、25%に相当する

次のようなその他の貨物(本分析では取り扱われていない)に関する推定が含まれる: この運河建設自身に

よって創出される需要も含めて、石油由来の関連製品、天然ガス、化学製品、リン酸塩、

ボーキサイト、アルミニウム、その他のばら荷、機械・装置類、車両類、cruceros(?), 冷凍製品、および一般貨物。

ニカラグア運河によって吸収されると見込まれる貨物通過量は、2019年では4.16億TM、2025年では5.73億TMである。それらは、2019年および2025

年における世界海上貨物量のそれぞれ3.9%、および4.5%を占め(表2.2)、またそれらの年におけるニカラグア運河向けの潜在的貨物需要の

約46%を占める。

表2.1 ニカラグア運河向けに潜在需要が見込まれる貨物通過量

(単位: 100万メトリックトン=TM)

| 生 産 物 | 2019年 | 2025年 |

| 石油 | 122 | 163 |

| 石炭 | 55 | 74 |

| 鉄鉱石 | 171 | 205 |

| 穀物 | 78 | 85 |

| コンテナ | 258 | 390 |

| その他の貨物 | 228 | 305 |

| ニカラグア運河向け潜在貨物量(1) | 912 | 1,222 |

| 全世界での潜在貨物量(2) | 10,529 | 12,572 |

| (1)/(2) | 8.7% | 9.7% |

表2.2 ニカラグア運河によって吸収されると見込まれる貨物通過量

(単位: 100万メトリックトン=TM)

| 生 産 物 | 2019年 | 2025年 |

| 石油 | 24 | 33 |

| 石炭 | 35 | 51 |

| 鉄鉱石 | 40 | 58 |

| 穀物 | 47 | 59 |

| コンテナ | 166 | 229 |

| その他の貨物 | 104 | 143 |

| ニカラグア運河によって吸収されると見込まれる潜在貨物量(1) | 416 | 573 |

| 全世界での潜在貨物量(2) | 10,529 | 12,572 |

| (1)/(2) | 3.9% | 4.5% |

2.06 世界の海上貨物量の成長率を考慮すれば、特にコンテナ貨物のそれを考慮すれば、ニカラグア運河は、最初の6年間では年平均約5.5%の

増加率を、

また次の6年目からは4.5%の増加がもたらされると期待される。さらに建設プロジェクトは海上輸送に次のような影響をもたらすことになろう:

運河を利用した新しい輸送ルートが開かれること、「商業的に取引がなされるようになる」新しい製品、15万~25万dwt(載貨重量トン)級船舶部門での

建造の加速化、および貨物輸送市場における調整。

i. 原油の輸送

2.07 2019年および2025年での原油の世界輸送(荷動き)に関する将来予測は、それぞれ21.15億TM、23.4億TMである。なお、原油の約30%を

占める石油に由来する関連製品を除いてのことである。この予測は、世界海上貿易サービス(World Sea Trade Services; WSTS)に基づいて、

1.7%の年成長率をもって推定されたものである。

2.08 UNCTADによれば、世界の海上輸送における原油の占める割合は、1970年での45%から、2004年での26%へと落ち込んだ。

ペルシア湾岸域および南米地域は、原油の主要輸出諸国のあるところで、原油の世界輸出において約2/3を占めている。翻って、米国および日本は主要輸入国であり、

全輸入の43%を占める。付属表3(原資料/65ページ)は、2002年における原油の主要な輸出・輸入国/地域に関する情報である。

2.09 ニカラグア運河によって吸収されると見込まれる原油の貨物通過量としては、2019年と2025年においてそれぞれ2,400万TMと3,300万TMであるが、それらは

特に航海時間の節約、および新しい輸送ルートを開くこと (例えば、南米北岸―北東アジア) を熟慮に入れての予測である。

ii. 石炭の輸送

2.10 石炭の世界輸送予測としては、WSTSによれば、年率5%にて伸びながら、2019年においては約13.8億TM、2025年では18.5億TMとなろう。

これからして、それぞれ2019年および2025年において運河向けに潜在すると推定される石炭の貨物通過量は、5,500万TM (全輸送量の4%)、

7,400万TM (全輸送量の4%) である。運河によって吸収されると見込まれる石炭の貨物通過量としては、2019年では3,500万TM、2025年では5,100万TM

である。後者のそれは、特には米国東岸―アジア間の航海時間の節約、および新しいルートを開くこと (例えば、コロンビア―米国西岸)を

考慮に入れての予測である。

2.11 UNCTADの数値によれば、特にエネルギー源として利用される石炭の海上輸送が増加したことが、1980年代および1990年代における

ドライ貨物の世界的増加に結び付いた主要な原因であった。1980年における石炭の海上輸送は2.0億TMであった。それが年平均5%ほどで伸び続け、

2004年には6.5億TMという前例のない数値まで達した。付属4(原資料/65ページ)は、石炭の主要輸出国・地域ごとの2003年における数値である。

中国は、9,000万TMという世界第2位の石炭輸出国へと変わってきた。

iii. 鉄鉱石の輸送

2.12 輸送予測によれば、鉄鉱石の世界輸送量は、WSTSによれば、年3.0%の伸び率で、2019年では約8.33億TM、2025年では9.94億TM

であろうと示されている。

それらのことから、ニカラグア運河向けに潜在すると推定される鉄鉱石の貨物通過量としては、2019年では 1.71億TM (全輸送量の20.5%)を

占めるものと予測される。また、運河によって吸収されると見込まれる貨物通過量としては、4,000万TMを占めるものと予測されている。

2025年においては、運河向けに潜在すると推定される貨物通過量は、2.05億TM(20.6%)、また運河によって吸収されると見込まれる

貨物通過量は 5,800万TMと予測されている。

2.13 鉄鉱石輸入の主役は近年かなり変わってきた。例えば、かつて優勢であった日本や欧州は劣勢化し、中国、台湾、韓国がその輸入を

増加させている。2004年において鉄鉱石の積み出しは12.6%増加し、鉄鉱石の全輸送量としては、5.9億TMにまで達した。

輸出国としてはオーストラリア、ブラジルであり、世界輸出量の70%ほどを占めており、それぞれ、8.5%、10%の増加率を記録した。

中国は海上路で輸送される鉄鉱石への需要に関して大きな影響を及ぼし続けている。2004年では33%の増加を記録し、2.08億TMにまで達したが、

これは前年比にしてほぼ5,000万TMの増加であった。南米の鉄鉱石の主要な発出源はブラジルの鉱山であり、喜望峰を経由して中国、日本、

極東へと輸出されている。これはオーストラリアから欧州への輸出と同じである。

付属表5は鉄鉱石の主要輸出・輸入国/地域の2003年における数値である。

iv.穀物の輸送

2.14 穀物貨物の年成長率は0.9%であるが、その将来予測としては、2019年では3.14億TM、2025年では3.31億TMである。それらのうち

7,800万TMおよび8,500万TMがそれぞれニカラグア運河向けに潜在すると推定される貨物通過量である。スケールメリットを利用するためにより大型

船を用いるという想定に立っているので、現実問題としてパナマ運河の諸々の寸法によって制限を受けよう。また、その代替策としての

喜望峰廻りはよりコスト高となることから制限を受けることになろう。

他の生産物との違いとして、穀物の需給関係者たちは、天候条件の急変によってしばしば影響され、それによって過剰な収穫となったり、収穫が

想定より不足するという結果になったりするといわれる。運河によって吸収されると見込まれる穀物の貨物通過量は、それぞれ2019年では4,700万およびTM

5,900万TMである。

2.15 2004年における穀物の船積みは2.5億TMに達した。それは2.4億TMであった前年と比べて、4.2%もの増加であった。穀物の主要輸出国である

米国は1.1億TMを記録した。米国の穀物の大部分(80%以上)は、メキシコ湾諸港からパナマ運河を経由して、極東および日本へ仕向けられた。

もちろん、ブラジルから中国へと、大豆の重要な市場が開かれつつある。

付属表6(原資料/66ページ)は、2003年における穀物の主要な輸出・輸入国/地域の数値を示している。

v. コンテナ輸送

2.16 コンテナの海上輸送は、1993年から年平均率10%で増加してきた。そして、2004年には9億TM (9,000万TEU) を少し上回るに至っている。

アジア-米国間のコンテナ輸送は、2004年には1.61億TM (コンテナの世界輸送の17.6%) にまで達した。それは、大運河が関わってくる

主な輸送のうちの一つでもある。

2.17 アジア-米国間のコンテナ輸送には、「太平洋横断を含み全て水上輸送ルート」(la rutas Transpaci'fico y Todo Agua)での輸送

が含まれている。その全水上輸送ルートとは、第一にアジアから米国西岸への輸送ルート、第二にアジアからパナマ運河、およびスエズ運河(これはほとんど利用されない)経由で

米国東岸への輸送ルートのことである。太平洋横断輸送の60%以上が、その仕向地としては、「ランドブリッジ」(第2.30節)経由による

米国東岸である、というのが強調すべき重要点である。

2.18 表2.3は、アジア-米国間のコンテナ輸送、およびその他の関連ルートの詳細を示すもので、2025年までの見通しとして、まず

2015年までは年7%の成長率、残りの期間においては5%の年成長率をもってはじきだされた推定予測を行っている。

ニカラグア運河向けに潜在すると推定されるコンテナ貨物通過量は、2019年では2.58億TM、2025年では3.9億TMである:

「全水上輸送ルート」での2019年、2025年のそれぞれのコンテナ通過量 (1.07億TM、1.52億TM)、「ランドブリッジ」でのそれぞれの通過量

(1.06億TM,1.76億TM)、欧州-米国西岸のような他のルートのそれぞれの通過量 (4,500万TM、6,200万TM)である。

運河によって吸収されると見込まれる貨物通過量は、2019年では1.66億TM、2025年では2.29億TMである。これらは、「ランドブリッジ」が

飽和にいたるレベル、パナマ運河の拡張、前述の輸送サービスに対する需要において見込まれる成長、「ランドブリッジ」とニカラグア

運河との間の

コスト上の大きな相違(第2.36節)、および運河によって生み出される需要などに注意を払った上での予測である。

表2.3 ニカラグア運河向けに潜在すると推定されるコンテナ量、

およびニカラグア運河に吸収されると見込まれるコンテナ量

(単位: 100万TM)。TM=メートルトン、メトリックトン。

| 輸 送 ル ー ト | 2004年 | 2019年 | 2025年 |

| 1)ニカラグア運河向けに潜在すると推定されるコンテナ量 | 102 | 258 | 390 |

| A)アジア-米国 | 81 | 213 | 328 |

| 太平洋横断ルート | 125 | 320 | 429 |

| 全水上ルート(TA: Todo Agua) | 36 | 107 | 152 |

| 小計/サブトータル | 161 | 427 | 581 |

| 「ランドブリッジ」(L.B.) | 75 | 199 | 271 |

| アジア-米国東岸(L.B.+T.A.) | 111 | 306 | 423 |

| B)その他のルート | 21 | 45 | 62 |

| 2)ニカラグア運河によって吸収されると見込まれるコンテナ量 | -- | 166 | 229 |

| 3)コンテナの世界輸送量 | 918 | 2,200 | 3,121 |

| %: アジア-米国/世界 | 17.60% | 19.40% | 18.60% |

2.19 コンテナ化された貨物というのは、個々の小さな荷物が統合されて、あるいは付加価値の高い製品が船積みされて、高い運賃でもって、

定期航路サービスの下で輸送される。他方、液体物および固形物のばら積み、およびガスは、臨時/一時的なサービスまたは「トランプ(不定期)」

サービスにて輸送される。あるいは、相対的に低価格の原料などを大容量(ばら積み graneles)で、しかも低運賃でもって、

特定の期間ごとの契約あるいは航海ごとの契約にて、一つの発出港から他の仕向け港へと直接的に輸送される。

c. 世界の商船隊

2.20 世界の商船隊は、UNCTADによれば、1995年~2004年の間に年1.7%の率で増えながら、2004年には8.57億dwt(積載重量トン)に達した。

この主たる要因は、主に運賃コストの低下に起因して、同期間中における石油タンカー/穀物船/鉱石船の商船隊がほぼ年8%という

著しい減少をみせたこと、さらに同期間中コンテナ船の商船隊が年8%という著しい増加をみせたことの組み合わせによるものである。

前者の傾向としてそれ以来元に戻りつつあり、後者については中長期的には続くものと期待されている。

表2.4は、1995年、2000年、2004年における主要な船種別の世界商船隊を示している。

表2.4 船種別の世界商船隊(miles de dwt: 1積載重量トン当たりの輸送マイル)

| 船 舶 | 1995 | % | 2000 | % | 2004 | % | 2004/95の年率 |

|---|

| 石油タンカー | 267,651 | 36.4% | 282,458 | 35.4% | 316,759 | 37.0% | 1.89% |

| ばら積み船 | 261,628 | 35.6% | 276,091 | 34.6% | 307,661 | 35.9% | 1.82% |

| 1)石油/穀物/鉄鉱石 | 25,240 | 3.4% | 16,723 | 2.1% | 12,110 | 1.4% | -7.84% |

| 2)穀物/鉄鉱石 | 236,388 | 32.2% | 259,368 | 32.5% | 295,551 | 34.5% | 2.51% |

| 一般貨物船 | 104,145 | 14.2% | 101,481 | 12.7% | 94,768 | 11.1% | -1.04% |

| コンテナ船 | 43,849 | 6.0% | 63,637 | 8.0% | 90,462 | 10.6% | 8.38% |

| その他 | 57,644 | 7.8% | 75,328 | 9.4% | 47,324 | 5.5% | -2.17% |

| 合 計 | 734,917 | 100.0% | 798,995 | 100% | 856,974 | 100% | 1.72% |

i. 石油タンカー

2.21 原油も精製油も同じだが、石油は海上路を輸送されるもののうち、より重要な生産物であり続けている、そして石油タンカーは存在する船のうちで

最も大きな船である。2004年では、石油タンカーは3億239億dwt(載貨重量トン)を登録した。

2.22 表2.5では、2004年における石油タンカーの大きさ別組成グループの隻数や積載量、それらの割合(%)が示されている。

世界の石油タンカー商船隊約767隻のうち、12万トンよりも大型の石油タンカーの占める割合は隻数において21%に及び、積載輸送量

においてはその世界商船隊のうちの55%に及ぶとされる。

2.5 石油タンカー 2004年(石油タンカーの大きさ別隻数、および商船隊の輸送量(miles de dwt: 1積載重量トン当たりの輸送マイル)

| 大きさ | 隻数 | % | 輸送量 | % |

|---|

| ハンディサイズ 10-39 | 1,510 | 40% | 37,634 | 12% |

| ハンディサイズ 40-59 | 565 | 15% | 25,948 | 8% |

| パナマックス 60-79 | 273 | 7% | 18,775 | 6% |

| アフラマックス 80-119 | 651 | 17% | 64,522 | 20% |

| スエズマックス 120-249 | 322 | 9% | 47,864 | 15% |

| UL/VLCC 200-249 | 26 | 1% | 6,246 | 2% |

| UL/VLCC 250+ | 419 | 11% | 122,912 | 38% |

| 合 計 | 3,766 | 100% | 323,902 | 100% |

ii. ばら積み船 buques graneleros

2.23 ばら積み船は、3億439dwt(載貨重量トン)を登録しており、隻数において世界最大の商船隊である。また2004年ではトン数において石油タンカー

を上回った。ばら積みにて固形貨物またはドライ貨物を輸送するこれらの船は、いろいろな構造設計を有し、また同様に大きさもさまざまである。

ばら積み船が輸送する生産物のうちより重要なものは、原材料、鉱石、石炭、穀物、リン鉱石、その他である。

2.6 ばら積み船 2004年(ばら積み船の大きさ別隻数、および商船隊の輸送量(miles de dwt: 1積載重量トン当たりの輸送

マイル)

| 大きさ | 隻 数 | % | 容 量 | % |

|---|

| ハンディサイズ 10-39 | 2,792 | 43% | 74,450 | 22% |

| ハンディサイズ 40-59 | 1,269 | 20% | 59,164 | 17% |

| パナマックス 60-79 | 1,147 | 18% | 81,123 | 24% |

| オープン・ハッチ・バルカー(ばら積み船) | 415 | 6% | 14,389 | 4% |

| セルフ・アンローダー・バルカー(自動荷下ろしばら積み船) | 151 | 2% | 5,319 | 2% |

| ニュー・パナマックス 80-129 | 130 | 2% | 13,096 | 4% |

| ケープサイズ 130-249 | 553 | 9% | 91,909 | 27% |

| ケープサイズ 250+ | 15 | 0% | 4,418 | 1% |

| 合 計 | 6,472 | 100% | 343,868 | 100% |

2.24 表2.6は、13万dwtトン以上の大型のばら積み船の大きさ別組成グループの隻数や積載量、それらの割合(%)を示すもので、

それらはばら積み船の世界商船隊約568隻のうち隻数では9%、積載輸送量では28%に相当する。

iii. コンテナ船

2.25 コンテナ船は、2004年には9,000万dwt(載貨重量トン)以上に達した。1995年から2004年でに8%以上の年率で増加してきた。

2.26 2006年7月、9,600TEUを積載する最初のコンテナ船が就航したが、その船は15mの喫水をもっており、

拡張パナマ運河を通過できないであろう。そして、今後2年間のうちに11,000TEUおよび12,000TEU積載の最初の船が就航しているものと予測

されている。次の10年間の

初めには15,000TEU のコンテナ船が、その後は18,000TEUのコンテナ船が波を切って進んでいるものと見込まれている。

2.27 表2.7は、TEU積載量別にみたコンテナ船を示している。世界のコンテナ商船隊のうちポストパナマックスのコンテナ船は、隻数で見ると

約300隻で、11%を占めている。また、積載量(capacidad) から見ると世界のコンテナ商船隊の24%(約300隻)を占める。3,500~4,500TEUを

積載できるコンテナ船のほとんどはパナマ運河を通過できるが、同運河の喫水制限からしてコンテナの全てを満載状態にして通過すること

はできない。

表2.7 大きさ別のコンテナ船 2004年(TEU別のコンテナ船の隻数、およびdwt(積載重量トン)での商船隊の輸送量)

| 大きさ | 隻数 | % | 容量 | % |

|---|

| フィーダーマックス 500-999 | 602 | 21% | 6,186,288 | 7% |

| ハンディ 1000-1999 | 920 | 33% | 19,617,292 | 21% |

| サブ・パナマックス 2000-2999 | 509 | 18% | 18,162,101 | 20% |

| パナマックス 3000-4500 | 488 | 17% | 25,352,732 | 28% |

| ポスト・パナマックス | 298 | 11% | 22,253,413 | 24% |

| 合計 | 2,817 | 100% | 91,571,826 | 100% |

d. 船舶の通過量予測

2.28 ニカラグア運河において見込まれる通過船舶隻数は、15万TMの船による平均的積載量を想定にして、2019年では2,773隻、

2025年では3,820隻である。これは、2019年に運河を年6回通過するか、または3往復すると期待される(第2.01節第4項)、

平均して550隻ほどのNicamax(この種の船3,000隻の18.3%に相当する)による通過を想定するものである。

C. 供給分析

a. 主要な代替ルート

2.29. 実際には少なくともニカラグア運河に対する主要な代替ルートがある。それらは次のようなものである:

i. 米国の「ランドブリッジ」 (アジア―米国東岸ルートの一部として)。鉄道および車両によるコンテナ輸送によって米国の東岸と西岸とを

つなぐもの。

ii. 喜望峰経由で、南米北岸・南米東岸-アジア、ならびに米国東岸―アジアを結ぶルート: ほとんどが鉄鉱石・石炭を輸送する大型ばら積み船によって

利用される。

iii. スエズ運河経由での米国東岸―アジアのルート: このルートでは20万dwt(載貨重量トン)のスエズマックスの船に限定されるが、

もちろんポスト・パナマックスのコンテナ船の通航は可能とされる。

iv. パナマ運河経由のルート: 52,000dwtまでの積載、および部分的に満載する約4,500TEU積載のパナマックスに限定される。

v. ホーン岬/マゼラン海峡経由のルート: 南米の北東沿岸諸国を発出または仕向けとする、アジアまたは米国西岸とを結ぶルート。

i. 米国の「ランドブリッジ」

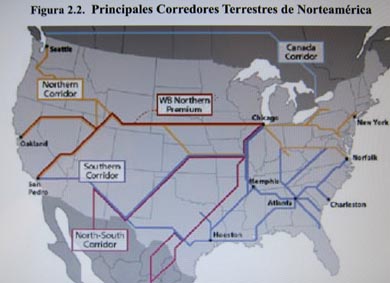

2.30 「ランドブリッジ」の発展は、広い範囲にまたがり、かつ大量にして切れ目のないモーダル間輸送網を繫ぎ合わせ、連結し、結合・

一体化させる輸送体系である。

「ランドブリッジ」は、主に、ぎっしりと詰め込まれたコンテナの二段重ねの車両を鉄道輸送するということから成り立っている。しかも

それらの鉄道は米国の全本土を太平洋から大西洋へと、あるいはその逆に、直接的かつ連続的な方式で横断している。

その主要ブリッジのなかでも特に注目されるのがマクロ・ブリッジ(macro-puente)である。すなわち、

太平洋沿岸のロングビーチ/ロスアンゼルスの諸港と五大湖地域(シカゴ、デトロイト)や大西洋沿岸のニューヨークおよびノーフォークとを結ぶ

ものである。また、太平洋岸のシアトル・タコマ諸港と、同じく五大湖一帯を連結しながら、ニューヨークやノーフォークとを結びつける

ブリッジが際立っている。その他の陸のブリッジとしては、ロングビーチ/ロサンゼルス諸港とメキシコ湾北米沿岸のヒューストンや

ニューオリンズ諸港とを結びつけるものである(図2.2)。

図2.2 北米の陸の主要な回廊

2.31 北米大陸における陸のマクロ・ブリッジがまだ十分にインフラ整備されていなかった1980年代中頃までは、アジアから米国

東部の工業地帯へ仕向けられた物流は、パナマ運河を横断せざるを得なかった。そして主にニューヨーク港を経て米国内陸部へと流れて行った。

2.32 北米の陸上ブリッジの連結がもたらす長所は、グローバル化された生産の鎖における輸送上の時間の節約である。

地理的に分散化された場所でなされるグローバルな生産体制においては、最小限の在庫で、かつ「ぴったりのタイミング」での材料調達が

展開されることから、時間のファクターは重要なものとなってきている。

しかしながら、このブリッジ・ルートのコストは「全て水上輸送ルート」よりも大きいものである (パラグラフ2.33)。

基本的には、高価格の生産物で、季節的なものか、あるいは「ぴったりのタイミング」での生産物に向いているルートである。

2.33 アジア―北米東岸、およびその逆ルートの輸送にあっては、ニカラグア運河ルートは「ランドブリッジ」よりもおおよそ6~8日間多く

日数がかかると見積もられている。

しかしながら、運河ルートでは、TM当たり23ドル、あるいはTEU当たり230ドル以上の経費削減をなしえよう。

ii. 喜望峰経由のルート

2.34 その主要な輸送は、アフリカ南部にある喜望峰を経由するもので、大型ばら積み船での鉄鉱石や石炭である。その発出地としては

南米東岸と米国東岸で、そのいずれもがアジアを仕向け地とする。

2.35 これらのばら積み船の積載量から見た船の主力クラスは、12万トンから20万トンdwtである。同じく喜望峰回りとなる

20万トンdwtを上回るこれらのばら積み船の隻数は、12~20万トンdwtの船よりは少ない存在である。

2.36 鉄鉱石や石炭のような原料の価格は、他の貨物に比べて相対的に低く、輸送費に対して大変敏感であるといえる。

そして、その原料価格は、スケールメリットあるいは時間によるいかなる節約であっても、当該原料の取引にとっては重要な

インパクトをもたらすことになろう。

表2.8には、喜望峰経由のルートに対して、ニカラグア運河ルートによってもたらされると見込まれる節約が示される。

表2.8 喜望峰経由ルートに対するニカラグア運河ルートによる節約について

| ルート: 発出地-仕向地 | 生産物 | 節約(日数) | 節約(miles USD) |

|---|

| マラカイボ-東京 | 石油 | 17 | 1,020 |

| バランキーリャ-東京 | 石炭 | 18 | 1,080 |

| ベレン-東京 | 鉄鉱石 | 8 | 480 |

| ハンプトン・ロード-東京 | 石炭 | 17 | 1,020 |

| ニューヨークー-東京 | その他 | 17 | 1,020 |

iii. スエズ運河およびパナマ運河経由のルート

2.37 スエズ運河およびパナマ運河は、商品の世界海上輸送に大きなインパクトをもって来たし、また持ち続けるであろう。

両運河を通過する船の年間隻数は、ほぼ同じオーダーで、年約14,000隻である (しかし、パナマ運河の通過隻数は12,000隻を少し上回る

隻数へと減ってきた。そして、スエズ運河では15,000隻を上回る)。スエズ運河での収入はパナマ運河のそれよりも4倍多い。

スエズ運河はパナマ運河よりも喫水や幅員において上回っており、またより高い通航料金表をもつ。

2.38 スエズ運河を通過するルートについて、本調査と何らかの関係をもつ唯一のものは、コンテナを輸送するアジア-米国東岸および

その逆ルートである。重要なことは、コンテナの主要な輸送ルートである太平洋横断、大西洋横断、および欧州-アジア間の輸送が

ポストパナマックス船によってなされているということである。

2.39 パナマ運河は実際のところその通航容量に限界が見られる。パナマ当局はその拡張を発表してきた (パラグラフ2.01第3項)。

パナマ運河の深刻な限界の一つは水の利用可能量にあるといわれている。運河流域における水源は、パナマ国民の一部による飲料水の

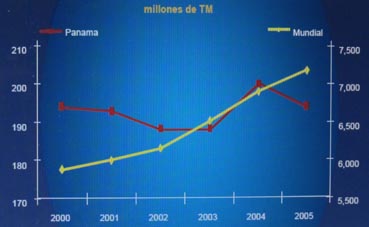

消費のための主要な源泉でもある。表2.3によれば、パナマ運河による輸送は1996年にピークに達しており、その頃から年間2億トンほどの

通過量で安定していたが、他方で世界の輸送はこの最近の15年ほどの間に年3.8%の率で伸びてきた。

図2.3 世界の輸送量とパナマ運河通過貨物量

(単位: 100万TM)

| |

図2.4 パナマ運河のSUABトン数(単位: 100万トン数)と

深喫水の通過隻数

|

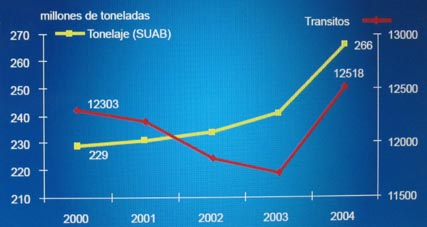

2.40 パナマ運河における通過隻数は2003年まで減少した。その当時から明らかな潮の変わり目があった。その減少の主な原因は、

より大型の船舶の通過が原因にちがいない。それまで運用されてきたメトリックトン数にてその通過量はおおよそ2億トンで安定してきたが、

替わって通過料金受領のトン数として採用されたSUABトン数(Sistema Universal de Arqueo de Buques; 船舶容量測定標準システム)の下で

の通過量は増えてきた(図2.4)。

D. 通航料金

ニカラグア運河の通航料は、貨物や船種によって異なろう。分析をシンプルにするため、TMをベースに運河通航料が計算される。例えば、

航海日数の節約をも考慮に入れて、ばら積み船、タンカーおよびそれに類する船で輸送される貨物に対してはTM当たり9.0ドル、

コンテナ船についてはTM当たり16ドルである。課される平均通航料は約13ドルとなろう。

2.42 また、運河の通航料は、パナマ運河において課される平均的経費や「ランドブリッジ」による諸経費が考慮されよう。

この後者の場合、パナマ運河とニカラグア運河とを比較して、TM当たり23ドルほどの違いがある。通航料は海上輸送業の

世界状況やその発展によっていろいろ推移することになろう。

このページのトップに戻る/

Back to the top of this page このページのトップに戻る/

Back to the top of this page

|